La meta primordial de la mayoría de los negocios es la de obtener una ganancia. Existen muchos factores que afectan la rentabilidad de un negocio, tales como el manejo, la localización, costo de la mano de obra, la calidad del producto o servicio, la demanda del mercado y la competencia. En nuestro sistema de libre empresa el derecho de establecer los precios es suyo. La demanda del mercado controla la respuesta de su producto o servicio.

La meta primordial de la mayoría de los negocios es la de obtener una ganancia. Existen muchos factores que afectan la rentabilidad de un negocio, tales como el manejo, la localización, costo de la mano de obra, la calidad del producto o servicio, la demanda del mercado y la competencia. En nuestro sistema de libre empresa el derecho de establecer los precios es suyo. La demanda del mercado controla la respuesta de su producto o servicio.

Se debe entender el mercado del producto o servicio que se esta comercializando, los canales de distribución y la competencia antes de establecer cualquier precio. Se deben conocer todos los costos y analizarlos cuidadosamente. El mercado responde rápidamente a los avances tecnológicos, la competencia internacional y a los compradores inteligentes.

Constantemente se debe estar al corriente de todos los factores que afectaran el establecimiento de los precios y estar listo para hacer los cambios necesarios. Esta publicación cubre el establecimiento de precios al menudeo, para empresas de servicios y para empresas de consultoría. El Apéndice A es una lista de cotejo para revisar estrategias y políticas de establecimiento de precios. El Apéndice B ofrece sugerencias sobre otras fuentes de información.

ESTABLECIEMIENTO DE PRECIOS PARA EL PEQUEÑO COMERCIANTE

Establecimiento de costos y precios para el pequeño comerciante

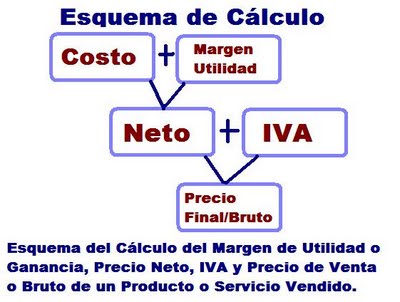

En un negocio exitoso los costos y precios al menudeo se establecen con el objetivo de cubrir la totalidad de los costos más algún margen de ganancia. En un negocio al menudeo, dos tipos de costo están asociados al producto: el costo de la adquisición de los bienes, llamado costo de los bienes o productos, y los costos de operar la empresa para vender dichos bienes, llamados gastos operativos.

El costo de los bienes incluye el precio pagado por la mercancía más el flete, tarifas de importación y otros costos de manejo de la mercancía. El costo de los bienes puede ser reducido si se aprovechan los descuentos por cantidad de compra o los descuentos por pronto pago (pagar antes de la fecha límite).

Los gastos operativos incluyen salarios, publicidad, los salarios del personal administrativo, renta, papelería y pago de servicios (agua, luz, teléfono). La mayoría de estos costos no se le atribuyen directamente a ninguno de los productos, como por ejemplo a una sola bolsa de mano, deben ser repartidos entre todos los artículos vendidos en un periodo de tiempo dado.

TECNICAS GENERALES PARA EL ESTABLECIMIENTO DE PRECIOS

El margen de ganancia sobre el costo se calcula añadiendo un porcentaje del costo al costo de los bienes (envío de mercancía)

Ejemplo:

TIENDA DE BOLSAS LISA

Calculo del precio de venta

Costo de una bolsa $12.00

*porcentaje de ganancia 33%

= Ganancia $4.00

Costo de una bolsa $12.00

+ Ganancia $4.00

= Precio de Venta $16.00 por bolsa

El 33% de incremento debe cubrir todos los costos de operación del negocio (Sueldos, renta, publicidad, etc.) y dejar algún margen de ganancia. Por ejemplo, la tienda de bolsas Lisa pudo haber calculado un 10% de sueldos, 6% de renta, 4% de publicidad y 13% de ganancia o utilidad.

El incremento en el precio algunas veces es expresado como un porcentaje de las ventas o del precio al menudeo en lugar de un porcentaje del costo. La mayoría de los minoristas prefieren expresar su margen como un porcentaje del precio al menudeo. Usando el ejemplo anterior, usted determinara el incremento porcentual en el precio al menudeo como se muestra a continuación:

$4.00 = incremento de la cantidad en dólares = 25% de incremento en el precio al menudeo.

$16.00 = precio al menudeo.

Un negocio tiene la opción de utilizar un porcentaje de incremento estándar en todos los productos, o puede establecer diferentes incrementos para diferentes tipos de productos. Un problema con el incremento estándar en todos lo productos es que no reconoce que existen diferencias significativas en el costo de diferentes productos. Si el producto A tiene un costo mas elevado de publicidad o venta que el producto B, un incremento porcentual estándar podría producir una pérdida en el producto A y una ganancia arriba del promedio en el producto B.

Es importante mantener un porcentaje de incremento promedio para obtener las ganancias que usted estableció. También se debe tener en cuenta que debe permitirse una rebaja en los precios. De esta manera se debe establecer un incremento porcentual inicial, el cual se convierte en el incremento promedio. El incremento inicial se calcula a continuación:

% incremento inicial = costos de operación + ganancia esperada dividido entre las ventas netas.

Punto de Equilibrio

El punto de equilibrio es simplemente el punto en el que todos los costos son cubiertos y se esta listo para generar utilidades. Una vez que se ha establecido el incremento promedio, se puede determinar el punto de equilibrio. Existen varias formas de calcular el punto de equilibrio. Una de las mas simples se muestra a continuación, pero recomendamos que investigue con su contador o en algún texto de contabilidad la manera de calcular el punto de equilibrio que mejor se adapte a las necesidades de su negocio y pueda tener un concepto mas claro de esta herramienta.

Punto de equilibrio = (Gatos de operación) / (Porcentaje de incremento)

Ejemplo:

$50,000 Gastos de operación

------------------------------------------ = 30% incremento

$166,666.67 Punto de equilibrio

El punto de equilibrio se calcula de la misma manera tanto para una empresa de servicios como para una empresa productora. Sin embargo muchos empresarios prefieren calcular puntos de equilibrio individuales para cada producto o servicio, de esta manera pueden decidir cuales productos promover y cuales descontinuar.

Precio al menudeo sugerido. Una practica de precios comúnmente utilizada por los pequeños negocios es la de seguir la sugerencia del fabricante. Esto permite a la empresa pasar por todo el proceso de toma de decisiones y el problema de monitorear a la competencia. El precio al público sugerido es fácil de usar, pero puede causar problemas. Puede crear una mala imagen de precios, y no considera a la competencia.

La posición competitiva se refiere a una estrategia en la cual una empresa fija los precios en base a los precios de la competencia. Un pequeño minorista debe comparar sus precios con los que tienen negocios similares.

No trate de competir con los precios que tienen los grandes minoristas, ellos pueden comprar en grandes volúmenes por lo que les resulta en un precio unitario menor al que usted puede conseguir.

En lugar de eso observe aspectos que no tienen que ver con el precio. Por ejemplo compare los servicios que ofrece su competencia. Por lo general los consumidores pagaran mas por la mercancía si obtienen el tipo de servicio que están buscando.

Establecer precios debajo de los de la competencia significa vencer el precio de su competidor. Muchos vendedores han sido sumamente exitosos al utilizar esta estrategia de precios, porque han incrementado enormemente sus ventas. Ya que esta estrategia de precios reduce el margen de ganancia por venta, una empresa necesita incrementar sus ventas y reducir sus costos.

Comprar la mercancía al menor costo posible.

Ubicar el negocio en un área o instalación que no castigue los costos.

Riguroso control de inventarios.

Limitar las líneas de producto a aquellas más dinámicas.

Dirigir su publicidad hacia las ofertas.

Ofrecer pocos o nulos servicios adicionales.

Tener precios por debajo de la competencia es una política de precios difícil de mantener, ya que cada componente del costo debe ser monitoreado y ajustado constantemente. También expone al negocio a enfrascarse en una guerra de precios en la que su competidor tratara de igualar sus precios, dejándolos a los dos sumamente desgastados.

Establecer precios por arriba de la competencia es posible cuando aspectos diferentes al precio son sumamente importantes para los consumidores. Aspectos diferentes al precio que pueden ser de importancia para los consumidores y justificar el aumento en los precios pueden ser:

Consideraciones en el servicio, tales como tiempos de entrega, rapidez en el servicio, servicio al cliente, conocimiento amplio del producto o servicio y una actitud amable y de ayuda al cliente.

Una ubicación conveniente o exclusiva.

Productos exclusivos. Tener línea de productos de alta calidad o marcas de renombre que no se venden en cualquier lugar, la tienda obtener marcas específicas para áreas de mercado muy específicas. El uso de acuerdos de exclusividad evita la competencia de precios.

Las rebajas o reducciones de precios son un aspecto importante a la hora de hacer negocios ya que los niveles de inventario pueden llegar a ser muy altos como resultado de una sobre compra, mercancía estacional, mercancía deteriorada, mal calculo en cuanto a la respuesta del mercado, deficiencia en la venta personal, falta de promoción y publicidad o una reducción de los precios de la competencia en la misma mercancía.

Existen algunas teorías acerca de cuando es conveniente reducir los precios. Esta es una decisión que varia notablemente dependiendo el tipo de mercancía, cantidad de competencia, temporada del año y cantidad de inventario disponible. Cualquier empresa debería evitar quedarse con grandes cantidades de mercancía fuera de temporada que le será muy difícil de vender.

La alineación de precios se refiere a una estrategia de mercadotecnia basada en el precio. Esta estrategia se enfoca a un segmento específico del mercado ofreciendo productos dentro de un solo rango de precios. Por ejemplo, una tienda quizá desee atraer a consumidores que estén dispuestos a pagar más de $50 por una bolsa de mano. El alineamiento de precios tiene muchas ventajas, entre ellas las siguientes:

Reduce errores cometidos por el personal de ventas.

Facilita la selección para los clientes.

Inventario reducido ya que limita el número de artículos en cada categoría.

Reduce costos de almacenamiento como resultado de la reducción de inventarios.

Facilita la selección de mercancía.

Mercancía enfocada a la clientela.

Una desventaja en la alineación de precios es que el excesivo enfoque en el precio puede hacer que se pasen por alto aspectos tales como calidad y hábitos de compra del consumidor. También limita la habilidad de la empresa a igualar los precios de la competencia.

Los precios desiguales, con números cuya terminación es 5, 7 y más comúnmente 9, son usados por razones psicológicas. Los consumidores tienden a redondear un precio de $39.95 a $39 en lugar de $40. Sin embargo ya no es considerado tan efectivo como lo era en el pasado.

Precios múltiples es la práctica de promover cierto número de unidades a un solo precio. Por ejemplo: dos por $1.98. Esto es útil principalmente en productos de bajo costo y alta rotación tales como el shampoo y la pasta de dientes. Muchas tiendas opinan que esta es una buena estrategia para vender y para sacar mercancía al fin de temporada.

ESTABLECIENDO PRECIOS EN LAS EMPRESAS DE SERVICIO

Establecer precios en las empresas de servicios es más complicado que en las empresas detallistas; de cualquier manera el precio se obtiene de la misma manera, costos más gastos de operación más la utilidad deseada. Poner precio a los servicios es más difícil ya que es más difícil estimar los costos en los que se incurre así como también la comparación con la competencia.

Costos y precios en las empresas de servicios

Cada servicio tiene costos diferentes. Muchas pequeñas empresas de servicios se equivocan al analizar los costos incurridos en cada servicio y por lo tanto se equivocan al poner un precio al servicio para que sea redituable. Se puede obtener una utilidad en ciertos servicios y perder dinero en otros, sin saber cual es cual. Por medio del análisis de costos asociados con cada servicio, se pueden establecer precios para maximizar utilidades y eliminar servicios no rentables.

Componentes del costo para lo servicios

El costo de producir cualquier servicio esta compuesto de tres partes:

Materiales

Mano de obra

Gastos Generales (GG)

Materiales se refiere al costo de los materiales utilizados directamente en el producto final, tales como fusibles o empaques para reparar un motor. Insumos como papel para las manos son parte de los gastos generales, no de materiales. El costo de los materiales debe ser determinado y actualizado frecuentemente. Se debe usar una lista de costos para preparar una propuesta o cotizar un trabajo. Si existen costos de envío, manejo y resguardo de materiales, estos se deben incluir en el costo total de materiales.

Mano de obra es el costo del trabajo aplicado directamente a un servicio, como el trabajo de un mecánico. El trabajo no aplicado directamente al servicio, como limpiar, es un gasto general. Los costos de mano de obra indirecta se derivan de multiplicar el costo de la mano de obra por hora, por el número de horas requeridas para completar el trabajo.

El uso de tarjetas de tiempo y un reloj determinan el número de horas trabajadas en cada servicio. Recuerde incluir no solo la cantidad pagada directamente al trabajador, también los beneficios adicionales. Estos incluyen el seguro social, compensación al trabajador y cualquier otro beneficio tal como seguro y ahorro para el retiro.

Ejemplo:

PENSIÓN GRAHAM

Costo de mano de obra por hora

Salario por hora = $10.00/HR

Beneficios adicionales = $3.00/HR (o 30%)*

Costos totales = $13.99/HR

30% es un porcentaje común para los beneficios adicionales.

En los gastos generales se incluyen todos los costos que no sean mano de obra directa y materiales. Los gastos generales son el costo indirecto del servicio. Usualmente existe personal en la compañía que realiza servicios de soporte los cuales no son cargados a la mano de obra directa pero que deben ser incluidos como un costo. Algunos ejemplos de este tipo de servicios son trabajo de oficina, de nomina, legales, conserjería y proveeduría. Los seguros, contabilidad, depreciación, renta, impuestos, artículos de oficina, pago de servicios (agua, luz, teléfono) y transporte son considerados también como parte de los gastos generales.

Una cantidad razonable de los gatos generales debe ser prorrateada entre la totalidad de los servicios desempeñados. El prorrateo de los gastos generales puede ser expresado como un porcentaje o una tarifa por hora.

En muchos negocios, el equipo más costoso es utilizado por los empleados más bien remunerados; es por esto que, los gastos generales están más estrechamente relacionados con el costo de mano de obra que con las horas trabajadas. En esta situación, los gastos generales son prorrateados en relación al costo de la mano de obra directa y expresada como porcentaje:

Prorrateo de GG = Total de GG/Total de mano de obra directa

Este formato es mas comúnmente utilizado en negocios como vendedores de maquinaria, talleres automotrices y talleres de trabajo por pedido. Cuando existe una diferencia relativamente pequeña entre los salarios por hora de los empleados, o muy poca relación entre la habilidad de los empleados y el equipo utilizado, se usa la siguiente formula:

Prorrateo de GG = Total de GG/Total de horas de mano de obra directa

Los siguientes ejemplos muestran los dos tipos de cálculos para prorratear los gastos generales:

PENSIÓN GRAHAM

Calculo del porcentaje de prorrateo de gastos generales

% de GG = total de GG/Total de mano de obra directa

= $40,000.00/$50,000.00 = 0.8 o 80%

Gastos generales (en hrs.) = total de GG/ Total de horas de mano de obra directa

=$40,000.00/4,000 Horas = $10.00 por hora de mano de obra directa.

Para determinar los Gastos Generales es importante no depender de los costos del año pasado. Cualquier cargo debe ser revisado para que refleje los costos actuales, incluyendo la inflación y beneficios extras más altos. Es mejor si se proyectan los costos para los próximos seis meses y se incluye un incremento en los salarios así como cualquier otro costo proyectado.

Ejemplos de cálculos de costos

Aquí hay un ejemplo combinando los componentes del costo para determinar el costo total de un trabajo:

PENSIÓN DE GRAHAM

Costo total para arreglar el automóvil del Sr. Rhodes:

Costo del material = Material utilizado + costo de envío

= $18.00 + 2.00

= $20.00

Costo de mano de obra directa = costo por hora de mano de obra directa x horas requeridas

= $13.00/HR x 3 HR

= $39.00

Se han discutido dos casos de gastos generales. Usaremos ambos en el ejemplo para calcular el total de gastos generales:

GG = Costo de mano de obra directa x porcentaje

= $39.00 x 80%

= $31.20

O

Gastos generales = HR de mano de obra directa x costo por HR

= 3 HR x $10.00 / HR

=$30.00

Ya que la pensión de graham utiliza el método de porcentaje, se usara la cantidad de $31.20 en lugar de $30.00. El costo total de la reparación se detalla a continuación:

Costo de los materiales (MP)= $20.00

Mano de obra directa (MOD)= $39.00

Gastos generales (GG)= $31.20

Total = $90.20

El calculo de la utilidad

La utilidad se puede calcular de varias maneras. Una de ellas es añadiendo un porcentaje a cada uno de los factores del costo, por ejemplo:

MP MOD GG Total

Costo 20.00 39.00 31.20 90.20

Porcentaje 15% 25% 25%

Utilidad 3.00 9.75 7.80 20.55

Costo 20.00 39.00 31.20

Utilidad 3.00 9.75 7.80 20.55

Precio 23.00 48.75 38.70 110.75

Otra manera es si se decide obtener una utilidad de 20%. Entonces se puede añadir 20% a cada uno de los costos ($90 de costo mas 20% = $18; el precio total es de $108).

Puede haber situaciones en las que se adquieren materiales a un costo mas bajo de lo normal y por esa razón pueden generar mayor utilidad.

El calculo de costos y utilidades para un servicio de consultoría

Ponerle precio a los servicios de consultoría, donde el trabajo de uno es el principal insumo, es de alguna u otra manera diferente a ponerle precio a un servicio que utiliza materia prima y mano de obra de otros. La mayoría de los consultores ponen precio a sus servicios por hora. Si son consultores expertos, cobraran más por su propio tiempo que por usar a consultores más jóvenes y con menos experiencia. La tarifa varía dependiendo de la naturaleza de la tarea y la experiencia y habilidad del consultor. Sin embargo es importante que se cobre por un adecuado número de horas.

El tiempo de viaje también debe ser incluido en el precio, por lo general los gastos de viaje son un cargo extra. Algunas veces se le pide al consultor que ponga un precio a sus servicios por contrato. El contrato debe tomar en cuenta el tiempo de servicio, soporte técnico, uso de computadora u otros servicios especiales (como impresiones) y gastos generales (renta, equipo, insumos, gastos de venta y mercadotecnia, seguros y beneficios adicionales).

Dixon y Wesley. Abogados

Cargos por servicios en el mes de Agosto

Cargos por servicios profesionales

Consultor Sr. 10 HR $75.00 $750.00

Consultor Jr. 15 HR $35.00 $525.00

Oficina 7 HR $18.00 $126.00

Total 32 HR $1401.00

Gatos generales: $10,300 anuales/ 1030 HR por año = $10.00 por hora

$10.00 x 32 HR = $320.00

Gastos de viaje:

Tarifa aérea a $275.00 x 2 personas = $550.00

Gastos diarios a $120.00 x 3 días = $375.00

Total del contrato = $2,646.00

Cuando se vende consultoría y otros servicios profesionales es improbable que se le cobre a los clientes por el 100% del tiempo invertido. Es por eso que los trabajos por hora o por contrato sean lo suficientemente substanciales para cubrir los costos durante los periodos de baja demanda.

Es por esto que la mitad del total de horas de trabajo se emplee en calcular los gastos generales. Es recomendable que se consiga contrato a largo plazo o mensualmente cuando sea posible.

Un error común entre los consultores nuevos o sin experiencia es sobreestimar el número de horas o los gastos extras en los que se puede incurrir. Si la política es cobrar solo una tarifa por hora más viáticos, se debe estar seguro que la tarifa cubrirá los requerimientos salariales, los gastos de operación y el porcentaje de utilidad que se desea.

Guía para políticas y estrategias en el establecimiento de precios

La siguiente lista de preguntas le ayudara a seleccionar las políticas y estrategias en el establecimiento de precios que mejor se adapten a su negocio, permitiéndole seguir siendo competitivo y proporcionándole las utilidades deseadas.

¿Usted establece los precios a todos sus productos a un nivel que le provea un adecuado margen de ganancia? ¿Si no, por que?

¿Monitoree usted constantemente sus costos y modifica los precios para obtener ganancias continuamente, particularmente en periodos de crisis?

Usted establece sus precios para cubrir sus costos variables y fijos?

¿Es su meta encontrar la combinación precio-volumen-utilidad que maximice sus ganancias?

¿Cuando establece una estrategia de precios, toma en consideración los siguientes factores:

¿Canales de distribución?

¿Fuerzas de la competencia o fuerzas legales?

¿Volumen anual o volumen en el ciclo de vida del producto?

¿Oportunidades para promocionarse en mercados especiales?

¿Su precio es congruente con la imagen del producto?

¿Ya que los consumidores comparan la calidad de productos desconocidos con su precio, usted establece sus precios de acuerdo a esto?

¿Usted reduce sus precios cada vez que el exceso en el volumen resultante de la reducción en los costos fijos que produce las suficientes ganancias para cubrir el aumento en los costos variables ocasionados por el aumento en la producción?

¿Cuando usted reduce sus precios, toma en consideración las posibles reacciones de sus competidores?

¿Desea que su empresa sea líder en precios?

¿Sus aumentos iniciales en precios cubren:

¿gastos de operación, particularmente gastos de venta?

¿ganancias?

¿subsecuentes reducciones de precios?

¿Su compañía analiza los costos por producto para establecer sus precios eficientemente?

¿Su compañía practica el alineamiento de precios?

¿Su compañía practica el establecimiento de precios por línea de productos?

¿Para evitar el asecho de la competencia, ha intentado ofrecer otra clase de servicios extra, otorgar garantías o pagar los gastos de transportación en lugar de bajar sus precios?

¿Se ha dado cuenta que las instalaciones tiene ciertos costos inclusive si no se les da uso?

Utilice una hoja en blanco para apuntar las preguntas que hagan referencia específica o sean de especial interés para las estructuras de precios de su negocio.

Resumen

Recuerde que, aunque es su derecho el establecer los precios para sus productos y servicios, es su cliente quien decidirá si está dispuesto y puede pagar el precio que usted establezca para su producto, y que sus competidores influenciaran las decisiones de compra de los compradores. Le recomendamos que haga una investigación extensiva en su industria o negocio, sus productos o servicios, sus clientes y competidores.

Esta publicación esta enfocada a ser una guía; le aconsejamos que haga una revisión en sus librerías locales, bibliotecas y universidades para fuentes de información adicionales en estrategias de precios y ganancias. También le serán de gran ayuda los textos de contabilidad. Tamben puede obtener alguna otra publicación de la Agencia Federal para la pequeña Empresa (Ver el apéndice B: recursos informativos).

Es difícil distinguir cual de todos los componentes del precio es el más importante. La clave del éxito es tener una estrategia bien planeada y política establecida y estar monitoreando constantemente los precios y los costos operativos para asegurar una utilidad. Es muy importante que se proyecten con anticipación los porcentajes de reducción de precios e incluirlos en el precio inicial para obtener la ganancia proyectada. Para un negocio de consultoría, se debe proyectar la cantidad de horas a utilizar para terminar el trabajo y facturar.

Es importante recordar que la imagen de su negocio es crucial para ganar y conservar a la clientela y que su estructura y políticas de precios sean un componente importante de esa imagen.

Fuente: www.sba.gov